12345678@qq.com

18888888888

专注于生产各类餐厅家具,卡座沙发,西餐厅家具,快餐桌椅,食堂餐桌椅等!

12345678@qq.com

18888888888

2019年5月18日,力帆股份收到上交所对其2018年年报的问询函,这份问询函中包括众达31个针对该公司的资产、欠债、功绩、规划等处境的题目。此中有一个题目涉及到其他应收款,让咱们先来看看上交所对其他应收款提了哪些题目?

我组阐述:按照通告:合于土地收储款,重庆政府仍旧预支了8亿,等金钱将正在另日两边订立正式积蓄和议商定的积蓄款中抵扣。估计力帆可获取约15亿-25亿元的土地出让收益。由于重庆政府举座财务有保险,且力帆股份公司属于重庆最大的民企之一,政府高度侧重,此笔债权的危害不大。

力帆实业(集团)有限公司股票代码601777(力帆股份);是中邦最大的民营企业之一,建树于1992年。历经14年的艰巨搏斗,已速捷成长成为融科研开拓8188cc.威尼斯、策划机、摩托车和汽车分娩、贩卖(网罗出口)为主业,并集足球家产、金融证券于一体的大型民营企业。

力帆股份对该问询函的恢复耗时颇久,到7月13号发通告赐与恢复。正在这份恢复函中,对其他应收款的题目是云云回复的:

我组阐述:看待此笔其他应收款,由于无法查垂青庆新帆板滞筑造有限公司的财政数据,咱们对此笔应收款的坏账和收回大概性有必然可疑!按照音讯,新帆板滞正正在自助研发新能源车,以是收购力帆汽车的制车天资。看待一个正正在研发新能源机构的公司且正在2018年才建树,自己加入宏大,此笔收购力帆汽车的资金泉源咱们有必然的疑虑。

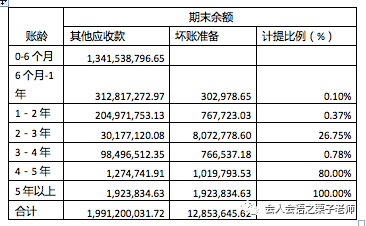

正在账龄阐述中,此中98,496,512.35 3~4年只计提了0.78%的坏账计算。厉重为新能源补贴。

寻常来说,其他应收款不该当成为一个金额分外宏大的报外项目;倘若金额斗劲大(占总资产5%以上须要看一看,占10%以上须要分外留神地看一看),那么就须要像第四组同窗做的云云,完全看一看其他应收款的组成并举办明细的阐述。

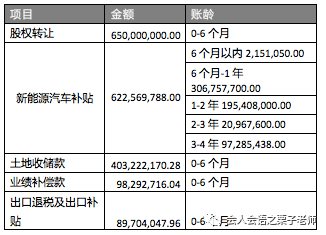

布景:2018年12月28日,公司与重庆新帆板滞筑造有限公司(以下简称新帆板滞)、重庆力帆汽车有限公司(以下简称力帆汽车)、重庆力帆乘用车有限公司(以下简称乘用车公司)四方订立《股权让渡和议》及《股权让渡和议添加和议》商定,力帆汽车将账面资产和欠债以及与该等拟剥离资产欠债合连的权柄、任务、义务、危害全数让渡给乘用车公司,剥离告竣后,将力帆汽车的100%股权作价65,000.00万元让渡给重庆新帆板滞筑造有限公司。

布景:按照2018年9月底重庆市政府以及两江新区管委会《力帆乘用车项目举座搬家研商聚会纪要》以及两江新区管委会2018年9月28日对《合于接济力帆乘用车鸳鸯工场项目举座搬家的处境告诉》,重庆两江新区土地储蓄整顿中央于2018年9月29日区分与力帆乘用车及重庆力帆资产统治有限公司(力帆乘用车现有15万辆乘用车分娩基地个别地块持证主体)订立《土地预储蓄和议》,重庆两江新区土地储蓄整顿中央拟收储力帆乘用车名下的原北部新区经开园鸳鸯组团D52西侧地块、D52-57号地块北侧1号、2号、金开大道1539号等土地应用权合计391,958.3平方米以及地上修筑物,拟收储力帆资产统治原名下北部新区经开园金开大道1539号土地应用权合计100,329.8平方米及地上修筑物,积蓄金的完全金额以此后重庆两江新区管委会通过的金额为准。

股权让渡6.5亿是新增其他应收款厉重个别,该股权让渡实践旨趣正在于让渡新能源汽车天资给重庆新帆板滞筑造有限公司的实践控股方。且扩大本年度投资收益。

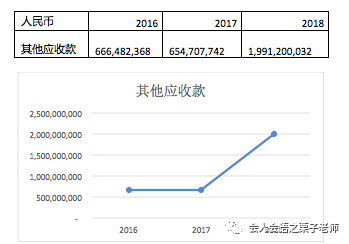

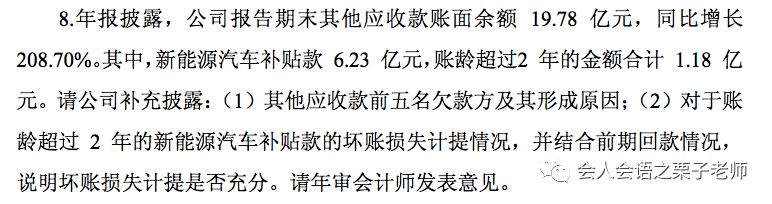

年报披露,公司告诉期末其他应收款账面余额19.78亿元,同比增进208.70%。此中,新能源汽车补贴款6.23亿元,账龄突出2年的金额合计1.18亿元。其他应收款正在2018年较之前有明显升高。厉重新增泉源于股权让渡另有新能源补贴。

该公司红利处境不佳,高额新能源补贴也成为该企业利润泉源的厉重构成个别。贯串年报中其他应收款披露的总体账龄来看:

注:因为篇幅所限,有些声明没有全数截图,思要查看完好解说的,能够去查看该公司的恢复函。

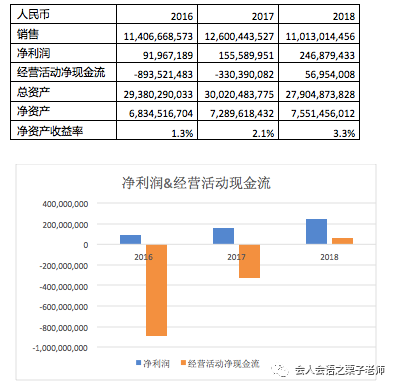

栗子先生:合连的财政数据和财政目标还能够再众列示少许,能够助助咱们看的更理会少许。能够看到力帆的收入进入一个安稳期,有震动;净利润阐扬寻常,倘若阐述其净利润的组成的话,会发明扣除非时常性损益之后,这三年都是负数了;规划行径现金流越发不太好,规划行径上的获利才力很弱;净资产收益率很低威尼斯欢乐娱人城精品,扣除非时常性损益之后都是负数。总体上,咱们感觉其财政阐扬斗劲弱尊龙app最新版本下载官网。

栗子先生:这张外同窗们是把恢复函中披露的前五大债务人的名称交换成了该笔金钱的本质,因此阐述前五大欠款方的处境,就能够很好地注明其他应收款的景况了。第四组同窗对此中金额宏大的三种——股权让渡、新能源汽车补贴和土地收储款举办了阐述。

2018年9月29日,公司已收到重庆两江新区土地储蓄整顿中央区分向力帆乘用车和力帆资产统治预支收储土地积蓄资金群众币6亿元和群众币2亿元,该等金钱将正在另日两边订立正式积蓄和议商定的积蓄款中抵扣。

栗子先生:2018年团结报外上其他应收款激增,期末的账面价格占总资产快要7%。寻常咱们感觉占比5%以上的报外项目斗劲厉重了,值得看一看;占比10%以上的项目就确实该当留神看一看。

栗子先生:贯串前面企业恢复函中对补贴款接收处境的注明来看,账龄较长的其他应收款根基是新能源补贴组成的,这个别根基不计提坏账,倒是也契合行业做法。倘若慎重一点来商酌,既然这个别金钱接收这样慢慢,资产中也剔除出去,来举办一个测算。不外这会给原来就很弱的利润趁火打劫了。不做利润调节也能够,就亲近体贴该公司的规划行径现金流量,也能够占定利润质地。

申明:如本站文章或转稿涉及版权等问题,请您及时联系本站,我们会尽快处理!